Let op: Per 1 januari 2026 zijn we over naar de nieuwe pensioenregeling. In de nieuwe regeling is er geen sprake meer van een dekkingsgraad. Er wordt gewerkt aan een nieuwe manier om inzicht te bieden in de financiële situatie van het fonds.

Hoe staan we ervoor?

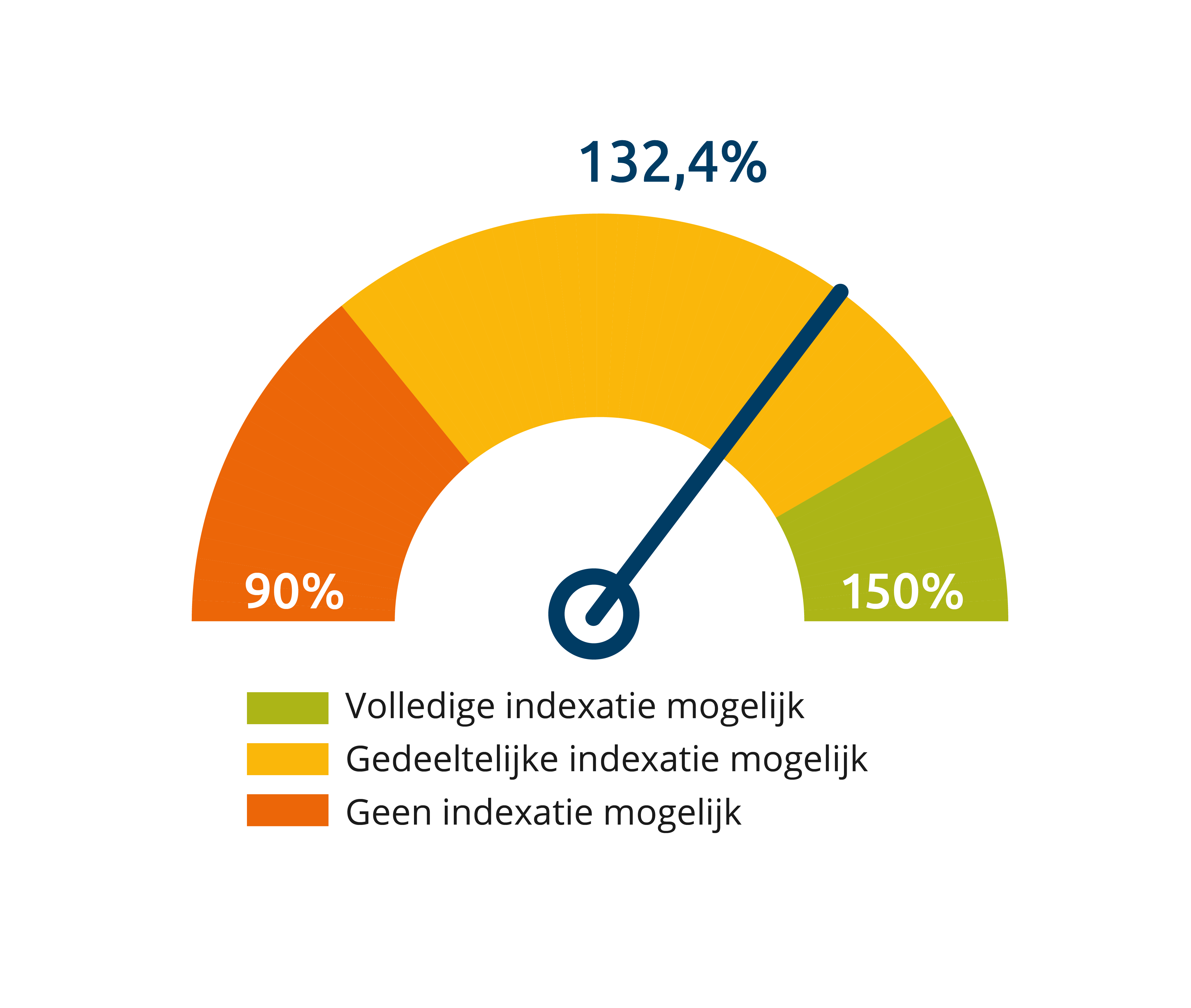

De dekkingsgraad van eind december is uitgekomen op 132,4%. De beleidsdekkingsgraad, het gemiddelde van de dekkingsgraden van de afgelopen twaalf maanden, is 126,0%.

De financiële markten gingen in december relatief rustig het jaar uit, ondanks de internationale spanningen en de hoge waardering van aandelen. Wel daalden de aandelen en obligaties in waarde. Hierdoor is ook het vermogen van het pensioenfonds gedaald. De rente is gestegen en daardoor zijn de verplichtingen gedaald. De verplichtingen is het geld dat het fonds nodig heeft om alle pensioenen nu en in de toekomst te kunnen betalen. Het vermogen is minder gedaald dan de verplichtingen, hierdoor is de actuele dekkingsgraad gestegen.

Hieronder leest u meer over de financiële positie van het fonds.

Lees verderSoepelere regels voor het verhogen van de pensioenen in aanloop naar de nieuwe regeling

In aanloop naar de nieuwe regeling mag het fonds gebruik maken van soepelere regels voor het verhogen van de pensioenen. Hiervoor heeft het fonds in 2024 een overbruggingsplan ingediend. Door gebruik te maken van de soepelere regels kan het fonds bij een dekkingsgraad vanaf 110% gedeeltelijk, en bij een dekkingsgraad vanaf 115% volledig verhogen (indexeren), mits de dekkingsgraad door de indexatie niet onder de 110% zakt.

Komt de beleidsdekkingsgraad, dit is de gemiddelde dekkingsgraad over de afgelopen 12 maanden, boven 141% (stand per 31 december 2025), dan mag het fonds ook gemiste inhaalindexatie uit het verleden toekennen.

Meer over het overbruggingsplanWat betekent dit voor mijn pensioen?

Ieder jaar proberen we uw pensioen mee te laten groeien met de stijging van de lonen bij KLM (voor actieve deelnemers, ook KLC-ers) of met de stijging van de prijzen (voor pensioengerechtigden en ex-deelnemers). Het bestuur bepaalt aan het eind van het jaar of we kunnen verhogen en zo ja, met hoeveel. Door de soepelere regels biedt de wetgever, onderweg naar de overstap, de mogelijkheid de pensioenen sneller meer te verhogen. Wel moet er op het moment van overstap naar de nieuwe regeling voldoende vermogen zijn, zodat niemand er op 1 januari 2026 op achteruit gaat.

Het bestuur wil niet dat de dekkingsgraad lager wordt dan 110%. Deze 110% is nodig om bij de overstap naar het nieuwe pensioenstelsel goed rekening te kunnen houden met de belangen van alle deelnemers.

Dekkingsgraden

De verhouding tussen het pensioenvermogen en de pensioenverplichtingen laten we zien in een percentage. Dit percentage noemen we de dekkingsgraad.

DekkingsgradenVeelgestelde vragen

De waarde van uw NAP is niet direct afhankelijk van de aandelenkoersen. De NAP is namelijk geen spaar- of beleggingsrekening, maar een pensioenproduct. Met de premie die u inlegt, koopt het fonds levenslang netto pensioen voor u in. De NAP is een pensioenproduct, het beweegt mee met de financiële situatie van het fonds. Gaat het goed met het fonds dan kan het fonds de NAP en het basispensioen indexeren. Gaat het minder goed, dan kunnen we de NAP en het basispensioen niet of niet helemaal indexeren.

Is de financiële situatie van het fonds te lang onvoldoende? Dan moet het fonds als laatste redmiddel het basispensioen en de NAP korten. Dat gebeurt niet direct. De financiële positie van het fonds aan het einde van het jaar is daarbij van belang. Lees hier meer over het korten van pensioen: Korten (Eindloon) | klmcabinefonds.nl

Als het vermogen van het pensioenfonds net zo groot is als de verplichtingen die het fonds aan de (gewezen) deelnemers en gepensioneerden heeft, als er dus precies genoeg geld is om alle pensioenen nu en in de toekomst te betalen, dan is de dekkingsgraad 100%. Dat lijkt goed genoeg, maar dat is het niet. Een pensioenfonds moet buffers hebben, omdat de toekomst onzeker is. Zo zorgen we ervoor dat we ook bij financiële tegenvallers iedereen een pensioen kunnen uitbetalen.

Voordat we de pensioenen in een jaar volledig met de loon- of prijsstijging mogen indexeren moet de beleidsdekkingsgraad een bepaald niveau hebben. Als de beleidsdekkingsgraad lager is, dan mogen we de pensioenen niet of slechts gedeeltelijk laten meestijgen met de lonen of prijzen. Het risico hiervan is dat het pensioen minder waard wordt. De prijzen stijgen dan meer dan dat uw pensioen stijgt, waardoor u met hetzelfde pensioenbedrag later minder kunt kopen.

Als de beleidsdekkingsgraad te lang te laag is of als de actuele dekkingsgraad eind december onder de kritische dekkingsgraad ligt moet het pensioenfonds korten. Lees meer over het korten van pensioen: Korten (Eindloon) | klmcabinefonds.nl

Als de actuele dekkingsgraad op 31 december onder de kritische dekkingsgraad ligt kan het pensioen gekort worden. Het pensioen mag deze korting uitsmeren over 12 jaar, het is namelijk voorwaardelijk.

De korting in jaar één is wel onvoorwaardelijk. Het jaar erop wordt opnieuw een herstelplan opgesteld en wordt opnieuw gekeken of een korting nodig is, en zo ja hoe hoog deze is.

Heeft het pensioenfonds een tekort of is de premie voor een bepaald jaar niet voldoende? Dan is dit voor risico van de deelnemers. In het uiterste geval verlagen wij het pensioen dat u al hebt opgebouwd of bij een onvoldoende premie uw toekomstige pensioenopbouw. Zie ook: Hoe zeker is uw pensioen? (Eindloon) | klmcabinefonds.nl

Het pensioenfonds en KLM zijn officieel van elkaar gescheiden. Als KLM ophoudt te bestaan, blijft uw opgebouwde pensioen in de basisregeling en de NAP staan bij het pensioenfonds. Het wordt aan u uitgekeerd als u met pensioen gaat. De NAP kunt u ook eerder afkopen. Als KLM failliet gaat, dan bouwt u geen pensioen meer op. U werkt dan niet meer voor KLM en u betaalt geen premie meer.

Wij proberen uw pensioen elk jaar mee te laten groeien met de stijging van de lonen bij KLM (voor actieve deelnemers) of met de stijging van de prijzen (voor pensioengerechtigden en ex-deelnemers). Dit heet indexatie. Dit kan alleen als de financiële situatie van het pensioenfonds goed genoeg is. Afhankelijk van de financiële situatie beslist het bestuur van het fonds jaarlijks (in december) of de pensioenen per 1 januari van het daarop volgende jaar volledig, gedeeltelijk of niet verhoogd kunnen worden.