Eind december 2025

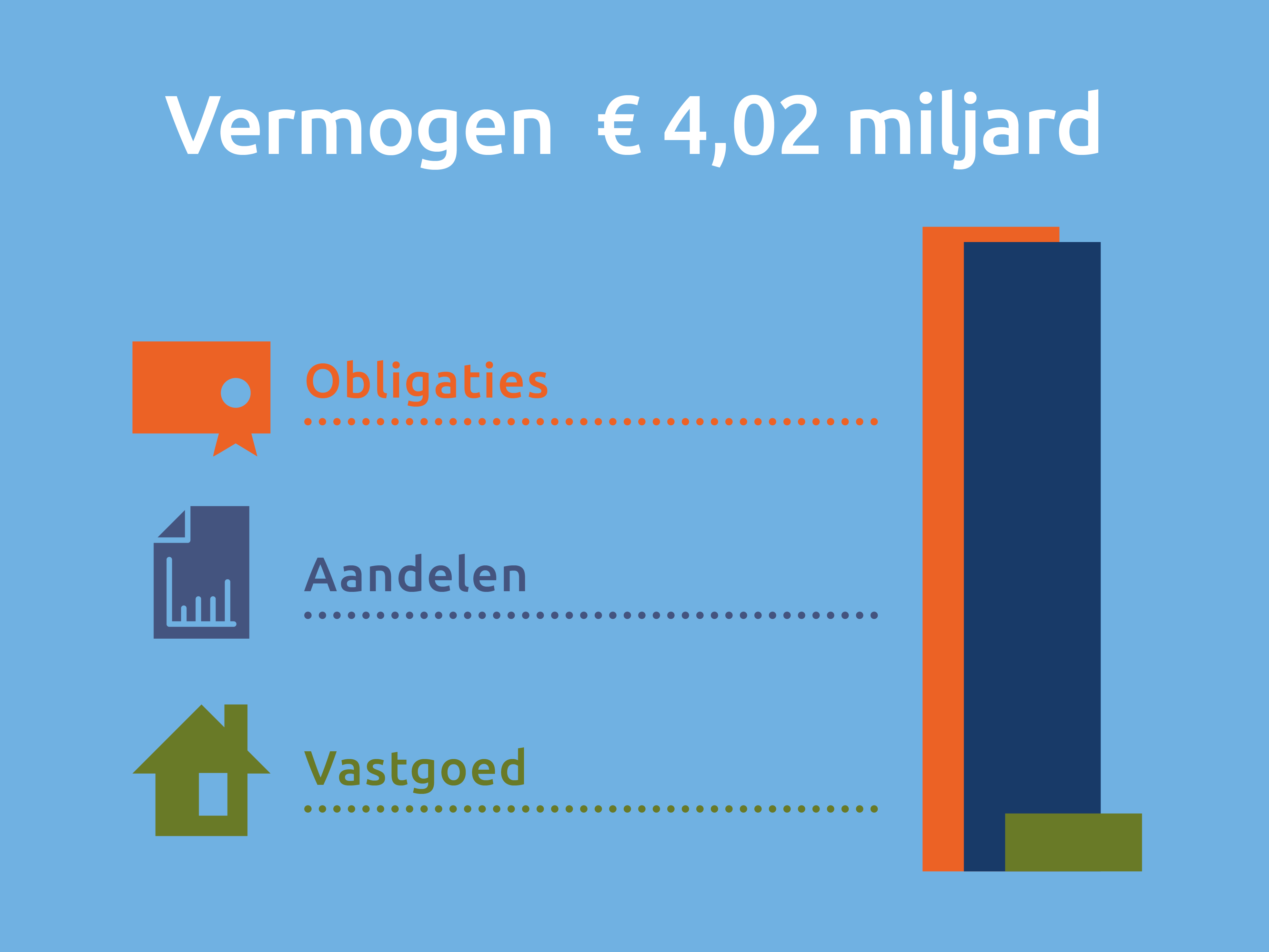

- Vermogen: We hebben € 4,02 miljard in kas.

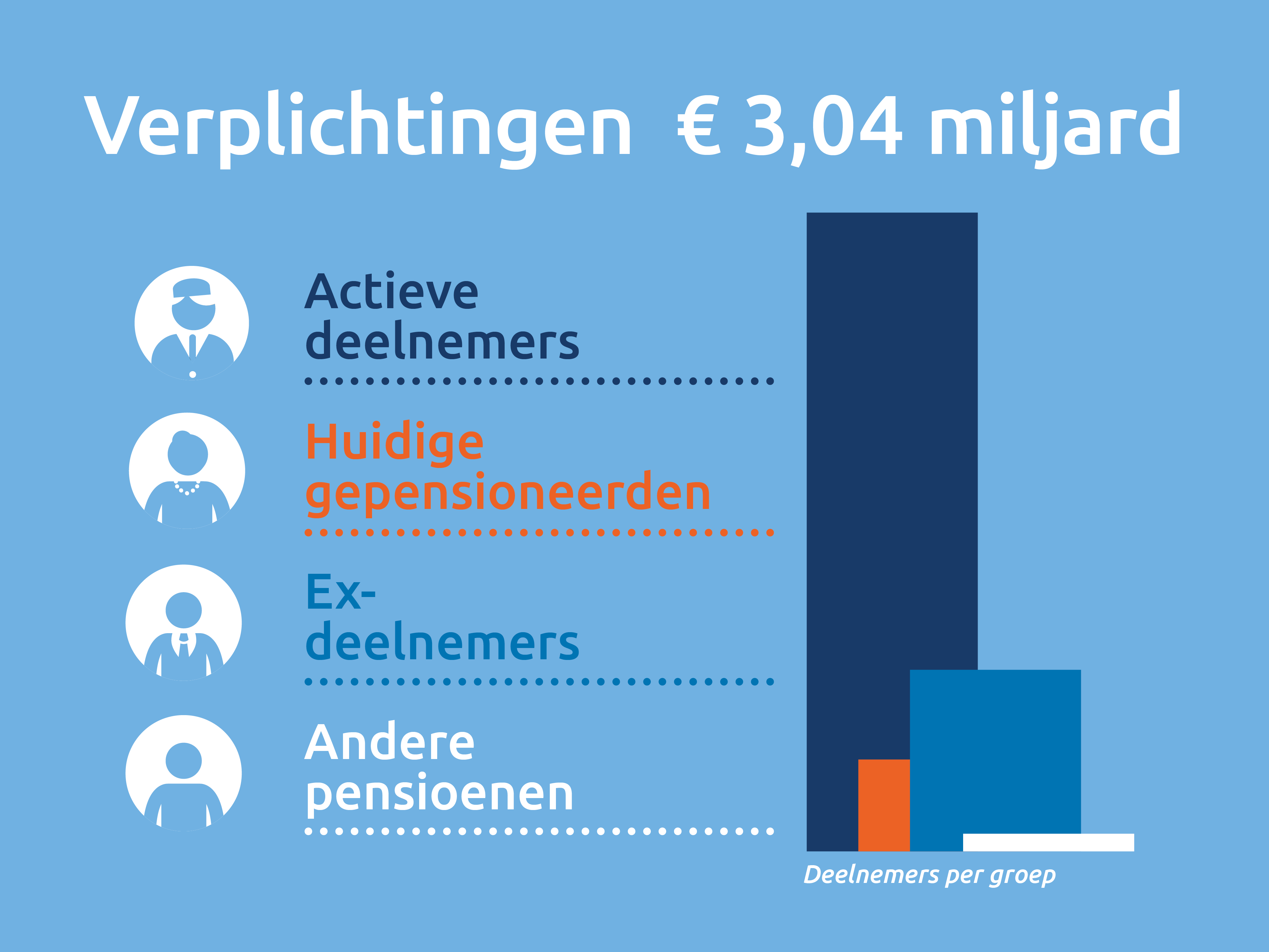

- Verplichtingen: Het geld dat we in kas moeten hebben om alle pensioenen te kunnen betalen (nu en in de toekomst) is € 3,04 miljard.

- Actuele dekkingsgraad: De dekkingsgraad is de verhouding tussen het vermogen en de verplichtingen. De actuele dekkingsgraad is 132,4%.

- Beleidsdekkingsgraad: De beleidsdekkingsgraad is de gemiddelde dekkingsgraad over de laatste 12 maanden. De beleidsdekkingsgraad is 126,0%.

Verplicht buffers opbouwen

Als het vermogen van het fonds net zo groot is als de verplichtingen, dan is de dekkingsgraad 100%. Dan is er precies genoeg geld om alle pensioenen nu en in de toekomst te betalen. Onder de oude regels moest een pensioenfonds boven de dekkingsgraad van 100% verplicht veel extra buffers opbouwen. We moesten die extra buffers aanhouden om eventuele onverwachte dalingen van het vermogen op te vangen.

Soepelere regels onderweg naar de nieuwe pensioenregeling

In de nieuwe pensioenregeling hoeven pensioenfondsen minder buffers aan te houden. Daarom zijn de regels in aanloop naar de nieuwe pensioenregeling versoepeld en kunnen we de pensioenen sneller meer verhogen.

Hoe groot moet de buffer zijn?

Het fonds heeft berekend dat op het moment van de overgang naar de nieuwe pensioenregeling een dekkingsgraad van 110% toereikend is voor de verdeling van het fondsvermogen in persoonlijke pensioenvermogens en een eventuele compensatie en voor het vullen van nieuwe (kleinere) buffers in de nieuwe pensioenregeling.

Kijk voor meer uitleg over de nieuwe pensioenregeling de video’s op onze informatiepagina over de nieuwe regeling.

Veelgestelde vragen

Dan moet het pensioenfonds binnen drie maanden een herstelplan bij De Nederlandsche Bank (DNB) indienen. In een herstelplan staat hoe het pensioenfonds verwacht in een periode van 10 jaar weer over voldoende financiële reserves te beschikken.

Nee. In maart 2022 diende het pensioenfonds nog een geactualiseerd herstelplan in bij De Nederlandsche Bank (DNB). De financiële positie van het pensioenfonds is inmiddels dusdanig verbeterd dat het pensioenfonds per 31 december 2022 weer voldoende buffers heeft. Het pensioenfonds is hiermee uit herstel.