Pensioenfonds KLM-Cabinepersoneel verwacht op 1 januari 2026 over te gaan naar de nieuwe regels voor pensioen. Tot die tijd kunnen we gebruikmaken van aangepaste wettelijke regels voor het verhogen en verlagen van pensioenen. Dat wordt het transitie-FTK genoemd. FTK staat voor Financieel Toetsingskader, de huidige financiële regels waar fondsen aan moeten voldoen.

Via soepelere regels biedt de wetgever onderweg naar de overstap de mogelijkheid om de pensioenen mee te laten groeien met de inflatie, ook wanneer er volgens de huidige regels onvoldoende buffers zijn. Wel moet er op het moment van overstap naar de nieuwe regeling voldoende vermogen zijn zodat niemand er op 1 januari 2026 op achteruit gaat.

Om gebruik te mogen maken van de soepelere regels moest het pensioenfonds een overbruggingsplan indienen bij DNB. In het overbruggingsplan staat wat de verwachte financiële situatie van het fonds is tot aan de overstap naar de nieuwe regeling. Het plan beschrijft ook hoe we financieel gezond blijven tot (en na) de overstap en waarom het gebruik van aangepaste regels voor verhogen en verlagen evenwichtig is voor deelnemers en gepensioneerden.

Belangrijke graadmeter: de dekkingsgraad

De dekkingsgraad is tot aan de overstap naar de nieuwe regeling een belangrijke graadmeter voor de financiële gezondheid van een pensioenfonds. We berekenen de dekkingsgraad door het geld dat we beleggen (de bezittingen) te delen door de verplichtingen. De verplichtingen geven de totale waarde aan van alle pensioenen die we nu en in de toekomt moeten uitkeren. Als het vermogen net zo groot is als de verplichtingen, dan is de dekkingsgraad 100%. Er is dan precies genoeg geld om alle pensioenen nu en in de toekomst te betalen.

Als het pensioenfonds de pensioenen op 1 januari 2025 verhoogt, nemen de verplichtingen toe. Het fonds moet dan immers nu en in de toekomst meer pensioen gaan uitkeren. Het verhogen van de pensioenen kost dus geld. De dekkingsgraad van het fonds wordt lager als de pensioenen worden verhoogd.

Een lagere dekkingsgraad heeft gevolgen voor de overstap naar de nieuwe regeling. Als het fonds op 1 januari 2026 overstapt op de nieuwe regeling, wordt het totale beheerde vermogen verdeeld. Iedereen krijgt een persoonlijk deel in dit totale kapitaal voor pensioen.

Het bestuur kan pas besluiten tot verhoging van de pensioenen per 1 januari 2025 als de dekkingsgraad boven de 110% komt. Dit percentage van 110% hangt samen met de dekkingsgraad die we nodig hebben om de overstap naar de nieuwe regeling op een evenwichtige manier te maken. Maar de pensioenen gaan niet automatisch omhoog. Of we de pensioenen daadwerkelijk kunnen verhogen hangt ook af van de situatie op dat moment. En we zijn afhankelijk van de stijging van de prijzen en de loonstijgingen bij KLM.

We hebben in het overbruggingsplan dus met de volgende uitgangspunten te maken:

• Bij een dekkingsgraad vanaf 110% kon met de oude regels een (gedeeltelijke) verhoging worden gegeven. Ook met de aangepaste regels is het vanaf een dekkingsgraad vanaf 110% mogelijk om de pensioenen te verhogen, maar de voorwaarden voor de hoogte van de indexatie zijn versoepeld.

• Met de oude regels konden vanaf een dekkingsgraad van 143% (stand per 30 mei 2024) de pensioenen volledig worden verhoogd. Het gaat dan om een verhoging die gelijk is aan de inflatie (de maatstaf voor pensioengerechtigden en oud-deelnemers) of de loonstijging (de maatstaf voor actieve deelnemers).

• Met de aangepaste rekenregels worden de pensioenen

o bij een dekkingsgraad tussen 110% en 115% gedeeltelijk verhoogd. Wel moet de dekkingsgraad na de verhoging nog minimaal 110% zijn.

o Bij een dekkingsgraad boven de 115% kunnen de pensioenen volledig worden verhoogd. Ook dan is de voorwaarde dat de dekkingsgraad na de verhoging hoger blijft dan 110%

Op 31 augustus 2024 bedroeg de dekkingsgraad van het fonds 126,6%.

Het bestuur wil niet dat de dekkingsgraad lager wordt dan 110%. Deze 110% is nodig om bij de overstap naar het nieuwe pensioenstelsel goed rekening te kunnen houden met de belangen van alle deelnemers en gepensioneerden. De belangrijkste doelen kunnen dan worden gehaald.

Wat betekent dit nu precies in geval van verhogen?

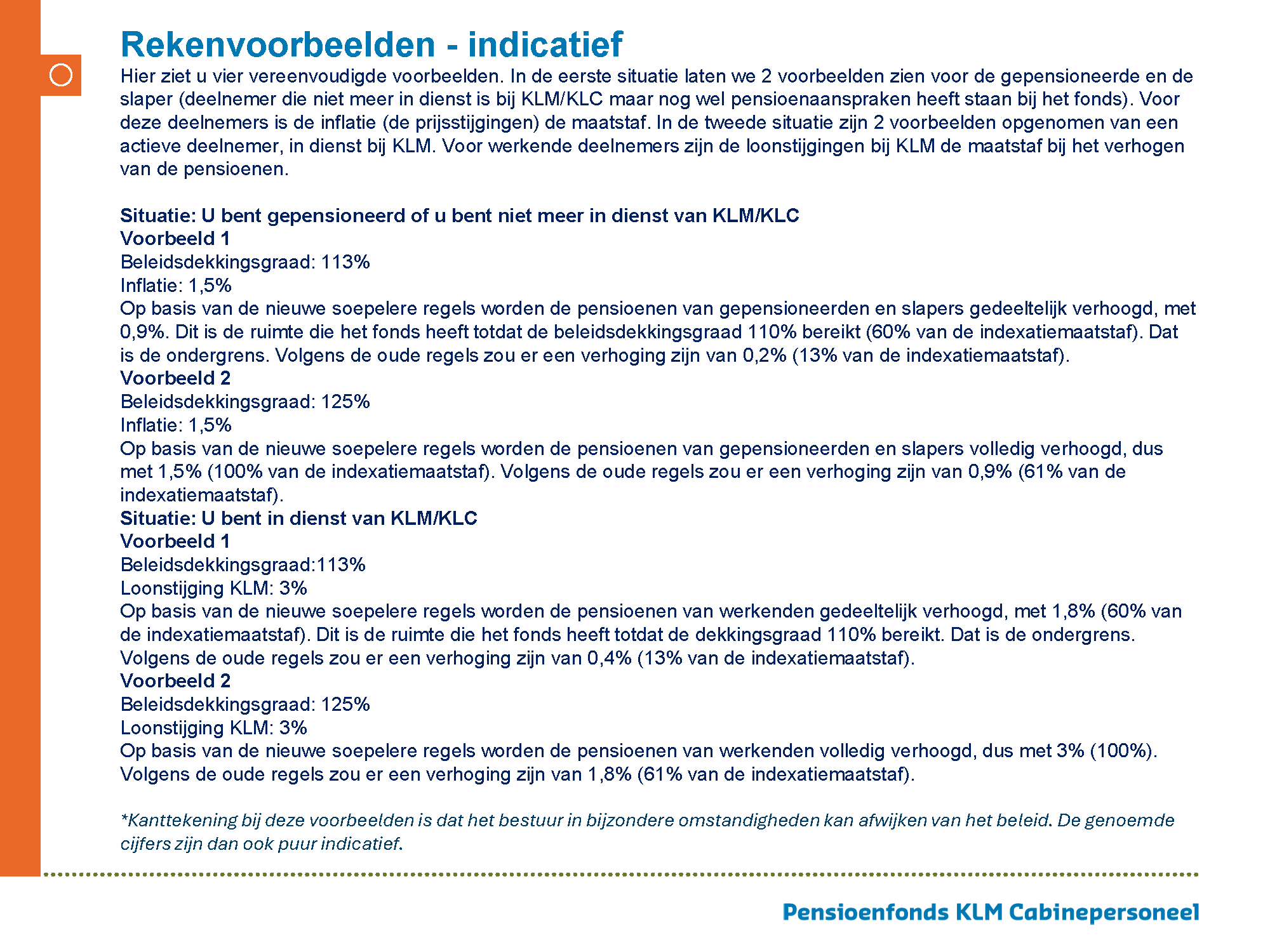

Laten we uitgaan van een inflatie eind oktober 2024 van 1,5% (maatstaf voor pensioengerechtigden en oud-deelnemers) en een loonstijging voor actieven van 3%.

Hiernaast in de (wettelijk verplichte) rekenvoorbeelden ziet u het effect van de soepelere regels op het verhogen van de pensioenen in een aantal voorbeeldsituaties:

Het bestuur besluit eind 2024 of en zo ja hoeveel de pensioenen worden verhoogd. Voor het vaststellen van een verhoging voor pensioengerechtigden en oud-deelnemers eind 2024 zijn de prijsinflatie over de periode oktober 2023 tot oktober 2024 en de dekkingsgraad per 30 november 2024 belangrijk. Voor actieve deelnemers kijken we voor het vaststellen van een verhoging naar de loonstijgingen in de periode van 2 januari 2024 tot en met 1 januari 2025 en de dekkingsgraad per 30 november 2024. Het bestuur kan geen hogere verhoging geven dan volgens de regels is toegestaan.

Wat betekent het dat er ook een kans op verlaging is?

De kans op verlaging is erg klein en is pas aan de orde als de dekkingsgraad eind 2024 lager is dan 110%. Zodra deze situatie ontstaat, informeren wij u.

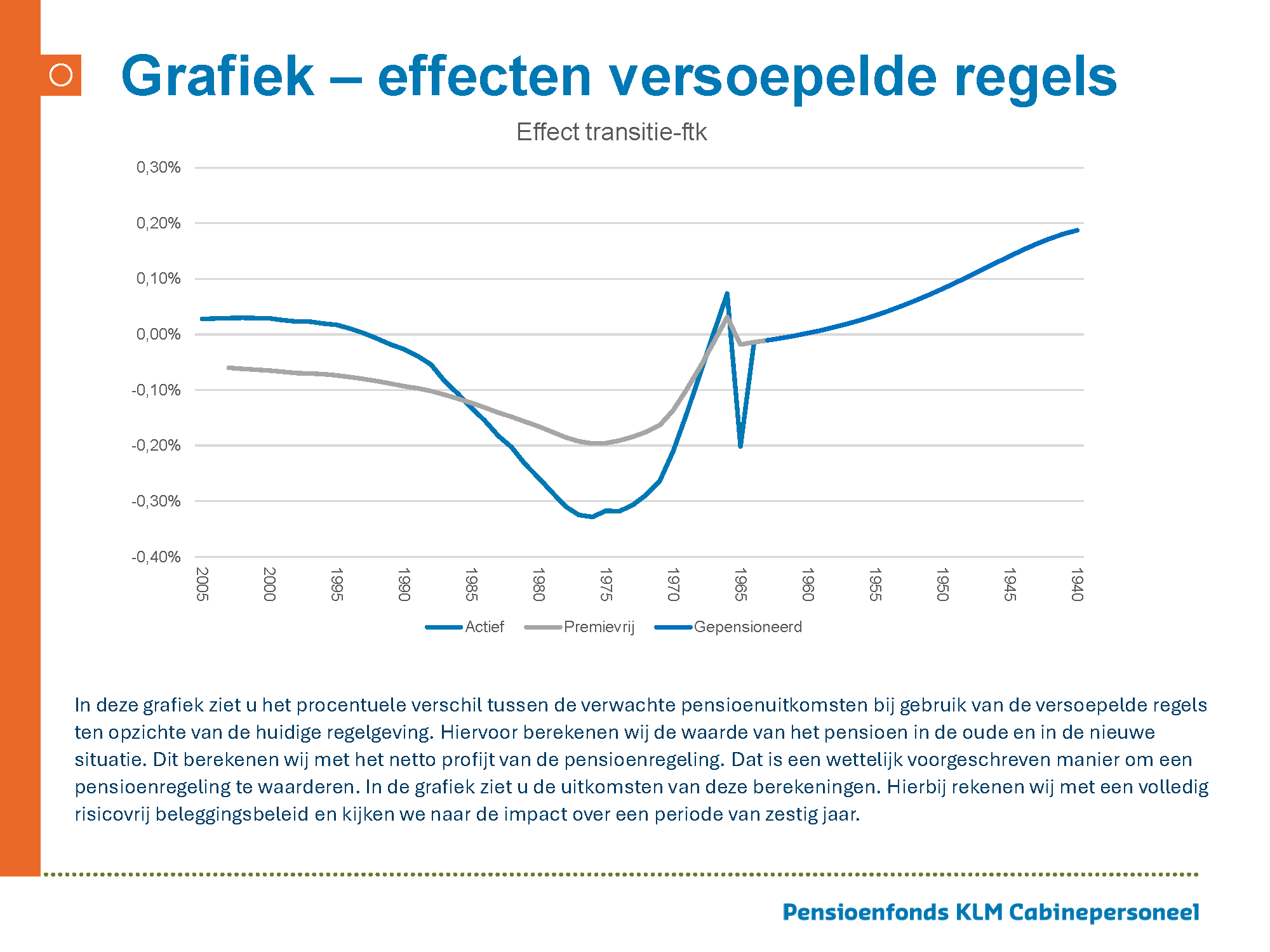

De gevolgen van de soepelere regels voor verschillende generaties

In onderstaande grafiek laten we de gevolgen zien tussen de verwachte pensioenuitkomsten bij gebruik van de versoepelde regels ten opzichte van de huidige regeling.

In bovenstaande grafiek is volgens de zogenaamde “netto profijt” methode uitgerekend wat het effect van de nieuwe regels voor elke leeftijd is bij gepensioneerden, ex-deelnemers en actieven ten opzichte van de huidige regels. Voor actieve deelnemers van 35 jaar tot 60 jaar is er sprake van een beperkt negatief effect. Voor oudere actieven, oud-deelnemers en voor de gepensioneerden (vanaf ongeveer 62 jaar) is er een beperkt positief effect.

Maken we gebruik van de aangepaste soepelere regels, dan is er dus bij de overstap naar de nieuwe regeling op 1 januari 2026 minder vermogen om te verdelen. Hoewel dit effect voor jongere deelnemers en jong gepensioneerden iets minder gunstig is dan voor de overige deelnemers en gepensioneerden is het verschil zeer beperkt.

Het bestuur heeft bij het nemen van het besluit om een plan in te dienen gekeken naar de gevolgen voor deelnemers van alle generaties. Uit de berekeningen blijkt dat de verschillen zo beperkt zijn, dat ze niet opwegen tegen het belang om op korte termijn de pensioenen waardevast te houden. Het bestuur heeft daarom besloten dat het toepassen van de soepelere regels evenwichtig is.